目录:

微盘股“策略原理”深入剖析:

a、什么是贝塔收益或贝塔策略?

b、什么是阿尔法收益或阿尔法策略?

c、什么是伽马收益或伽马策略?

进行更深入剖析微盘股策略:

第一步、选择股票池;

第二步、交易模型设置:

第三步、选股模型设置:

第四步、分析微盘股策略的结果;

第五步、微盘股交易明细分析;

第六步、衍生更多的微盘股策略方法;

择时方案的实现步骤:

第一步、数据准备;

第二步:构建择时模型;

第三步、验证非线性择时模型;

a、编写回测框架代码;

b、回测验证择时模型;

c、25天周期择时模型在通达信上显示

附件资料

参考文献

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

微盘股“策略原理”深入剖析:

在早期的一篇文章《量化研究徐中行:思考[摘录]:股票的阿尔法收益、贝塔收益和伽马收益是什么?》中,曾经深入剖析过量化选股策略的资产收益来源。

资产收益 = 阿尔法收益 + 贝塔收益 + 伽马收益

诺贝尔经济学奖得主威廉夏普,在1964年发表的一篇论文中,将金融资产的收益拆分为两部分:和市场一起波动的那部分叫贝塔收益;不和市场一起波动的那部分叫阿尔法收益。资产收益=贝塔收益+阿尔法收益+残留收益。残留收益为随机变量,平均值为0,可以略过。而我们认为在资产收益中,随机变量平均值为0的残留收益可以通过选股、资金、仓位管理和交易行为等手段转化为收益,并将其称为“正伽马收益”。

在展开伽马收益讨论之前,我们先要了解什么是“贝塔收益”和“阿尔法收益”?再解释什么是“伽马收益”?

a、什么是贝塔收益或贝塔策略?

由市场行情变动带来的收益,称为贝塔收益(Beta、β收益);Beta描述的是一种随着整体市场波动而波动的风险,可以称之为系统性风险。Beta越大,风险也随之升高。这种风险的特点就是:你有我有大家有,比如说政策风险、地缘政治的风险等等。贝塔策略则是依靠准确地把握市场大势,准确择时来获得超越大盘的收益。不同的侧重点使得两者在投资理念、仓位控制、风险控制等方面都存在差异,进而在不同的市场行情下表现各异。

b、什么是阿尔法收益或阿尔法策略?

由自身的选股带来的收益,称为阿尔法收益(Alpha、α收益)。阿尔法就是大盘涨了,你的股票比大盘涨得更多;大盘跌了,却跌得比大盘更少。这部分风险对应的收益并不是市场给的,而是因为你独具慧眼,挑中持有的这家公司业务能力强,管理层厉害、戴维斯双击效应等导致的。阿尔法策略,就是持有股票多头组合的同时,做空股指期货等衍生工具分离贝塔收益,进而获取与市场行情相关度较低的阿尔法收益。

c、什么是伽马收益或伽马策略?

γ 是希腊字母r的音译gamma 伽马;伽马就是大盘不涨也不跌,由于你持有的股票数量比较多,股票有涨有跌,涨跌无序,虽然股票整体收益为0,但你利用股票的自平衡规律,高抛低吸实现了正收益。这部分收益并不是市场给的,而是因为你通过大数据挖掘,资金管理、仓位管理和交易行为等实现了随机收益为0转正收益导致的。这样伽马收益有别于阿尔法收益和贝塔收益,是可以在资产收益单列的一种收益。伽马策略是利用股票的无序波动和自平衡原理实现正收益的。

经过了解贝塔收益、阿尔法收益和伽马收益后,可以直接简单的理解为:贝塔收益是由外在因素导致的但无法掌控,阿尔法收益是由独具慧眼的选股能力导致的但严重依赖个人的选股能力,伽马收益是利用股票的无序波动而创造的收益并且比较容易获得。

所以说,如果我们在A股上做过量化研究的话就会明白,为什么微盘股策略特别容易开发?甚至无需加入任何基本面因子也可以形成一个比较有效的策略。比如中信证券的通达信自己构建的一个微盘股指数[880823],这个指数构建很简单,只需要剔除ST和退市股后, 再按照市值由大到小排序,最后选取最小市值的400只股票即可并均等持有,指数表现如图1所示,微盘股指数从2018年10月的最低点604.67一路上涨至当前2025年3月28日的4163.10,相等于涨了5.88倍。其涨幅远比沪深300、中证500、中证1000等代表性的指数要好,这说明什么问题呢?我个人觉得这个就是伽马收益导致的,不是阿尔法收益,也不是beta收益。因为这个指数构建过程中,并没有体现出任何的独具慧眼的选股能力,同时市场的beta好像也失效了一样,与市场上几乎所有的代表性指数都不一样,它在持续上涨。

为什么呢?这个指数与其他的指数有一个很不一样的地方在于调仓频率,微盘股指数是每天收盘时再次选择市值最小的400只股票,相等于会出现上涨的股票会卖出去,而跌的股票会买进入,这是否就是伽马收益的特征:通过大数据挖掘,资金管理、仓位管理和交易行为等实现了随机收益为0转正收益。虽然微盘股指数只利用了交易行为一种方式,但是已经足以影响指数的走势或净值表现。

图1:微盘股指数880823

仅仅从微盘股指数表现来看已经感受的到伽马收益在小市值样本空间内的影响力有多大。那么我们在现实当中,直接买入这么多股票的可能性不大,同时是否还可以提升收益率呢?也就是说是否还可以开发出比这个微盘股指数还高的微盘股策略呢?

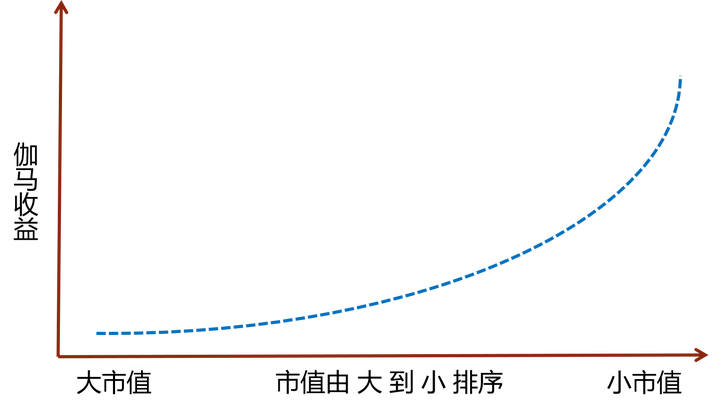

根据我的策略开发经验,我们还可以开发比这个指数更高的微盘股策略,并且也不难。其实开发策略的难易程度,与伽马收益高低成正比关系的[如图2所示,伽马收益会随着市值越小而显著增加],与其实盘过程中的策略有效程度也是成正比关系的,也就是说微盘股策略的样本外的实盘收益与样本内的测试收益的一致性比较高。

图2:伽马收益与市值大小的关系示意图

那么我们如何开发微盘股策略呢?开发微盘股策略的逻辑是什么?

受微盘股指数构建的启发,其实我们在开发微盘股策略时,必须加上市值因子,也就是说小市值因子,因为只要有它的存在才能够更好的发挥出伽马收益效应。但如果有人问,是否可以使用估值因子呢?估值因子也可以与小市值一样,也是反向指标的因子;其实估值因子也行的,只不过估值因子没有小市值因子的伽马效应更加明显罢了,因此我们更倾向于使用小市值因子去增强伽马收益效应,提高微盘股策略收益率。

除了小市值因子外,我们也会根据自己的投资需求,更倾向于选择那类型的股票,也就是说仅仅通过小市值因子是不够的,因为小市值因子解决不了多元化选股的需求和减少财务暴雷,那么我们必须要想办法去限定微盘股策略的选股范围或更倾向于某类型的股票。比如说低估值的股票一般抵抗风险的能力更强、高成长的股票一般进攻性更强、盈利高的股票一定兼并抵抗能力和进攻性但又不如低估值的抵抗风险和高成长的进攻性的能力等等。

经过简单的例子说明,其实它们已经给我们指示了一个明确的方向,那就是利用基本面因子去限定选股范围或赋予选股方位的倾向,如图3所示。微盘股测框开发的基本逻辑就是如此简单,微盘策略的主要功能其实可以分为两部分:第一部分,由小市值因子导致的正伽马收益,也就是微盘股的策略主要来源;第二部分,由基本面因子导致的选股范围或倾向。这两个部分决定了微盘股策略的风格和收益。

说到这里,已经几乎解答了:如何开发微盘股策略和开发微盘股策略的逻辑是什么。

图3:微盘股策略开发的基本逻辑示意图

下面我们用一个微盘股策略进行更深入剖析微盘股策略:

这个微盘股策略是我当日感悟上面的开发理念时,首批开发的微盘股策略之一,并一直追踪模拟至今,差不多两年多的时间验证。

利用现在的微盘股策略开发逻辑,从头回忆一遍这个策略在果仁网上的开发的过程:

第一步、选择股票池[避免啰嗦,具体请看详文]:

第二步、交易模型设置[避免啰嗦,具体请看详文]:

第三步、选股模型设置;

筛选条件设置为:空;

排名条件设置如图6-2所示:

里面包含了小市值因子,其中小市值因子的权重几乎接近一半,如此设置的重要原因就是为了增加伽马收益和选出来的股票市值更倾向最小的方向,其实这一步可以在筛选条件设置为最小市值的N个股票或P%比例的最小股票池。但过去的做法也没什么关系,一样可以用。

在本选股条件,可以与上面的策略开发逻辑相呼应的是,除了小市值因子外,其余的基本面因子就是用来限定样本空间的或选股的倾向。这个策略可能不是按我们传统的理解股票特征而设置的,但是效果是一样的,我们可以从这些因子综合起来看,也就是该策略选中股票的倾向特征。不过我们也可以直接按照传统的股票特征来,比如低估值、高成长、高盈利、高红利等股票特征,只需要将相应的因子权重增加即可。

图6-1:选股模型的筛选条件

图6-2:选股模型的排名条件

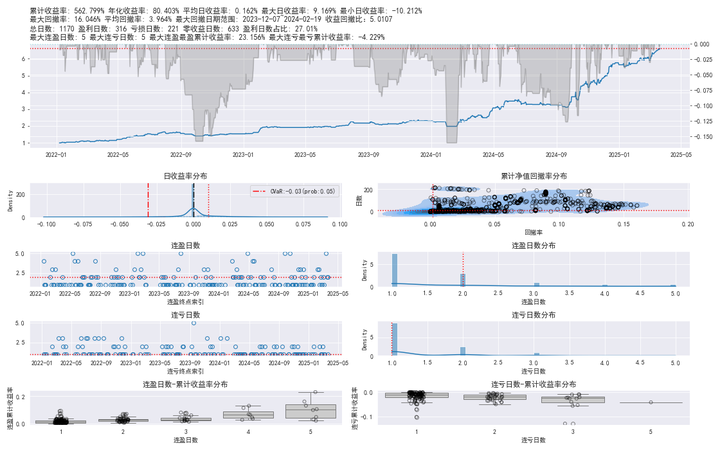

第四步、分析微盘股策略的结果:

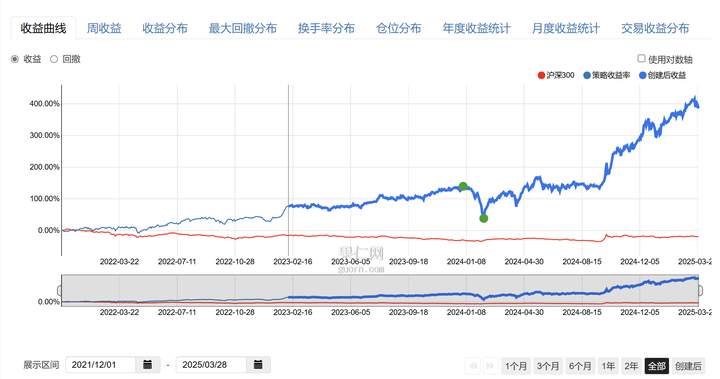

该微盘股策略表现如图7-1和图7-2所示。2021年12月1日至2025年3月28日期间,该策略累计收益率为385.06%,年化收益率高达60.88%,而同期的沪深300指数的累计收益率反而是跌-19.17%,年化收益率为-6.21%。相对比较之下,我们看的出该微盘股策略是多么优秀,同时也好像几乎脱离了市场beta枷锁而在自由向上地翱翔,实在令人倍感兴奋。

我们再对比一下微盘股指数的涨跌幅,微盘股指数880823从21年12月1日的1688.99点涨到25年3月28日的4163.10点,累计涨幅为146.48%。如果从单个微盘股策略涨幅来看,这个指数年化已经超过40%,也相当优秀了。但是相对该微盘股策略而言,好像没什么太大的优势,因为微盘股策略累计涨幅远比指数要多。

这就说明了两点:

第一、伽马收益效应随着持仓数量越小(排除2个或以内的极端值外)而明显增强;

第二、基本面因子决定了策略的选股倾向,并影响了策略的曲线“局部”形态;

图7-1:“实盘持6预期营收小121553”微盘股策略收益率表现

图7-2:“实盘持6预期营收小121553”微盘股策略收益率统计分析

第五步、微盘股交易明细分析:

分析了收益率后,我们再看看该策略的其他信息。

a、交易统计信息:

如图8-1所示,年换手率在700%左右,平均持有天数在35天左右,这明显就是中长期类型的策略特征,也就意味着交易的冲击成本累计影响会更小。平均交易收益在8.81%,正收益平均为18.91%,负收益率平均-7.39%,都算比较合理的,交易胜率在61.59%,这也算在合理的范围内,不太可能是过拟合的;如果胜率超过70%,那可能存在过拟合的问题,毕竟日频级别以上的交易频率不可能存在太高的胜率,但是高频可以,甚至胜率可以超过90%。日胜率57.14%,周胜率在67.46%,月度盈亏胜率为75%,相对指数来说,也是比较高的,这是单个策略的情况下的。

从这些交易的统计信息明显感觉到策略交易不算频繁,卖出的股票多数就是突然明显跑赢市场或拉升的,再买入没有与市场同涨同跌或涨的少的股票,进行了超额实现的交易行为,这就是前文所说的伽马收益。

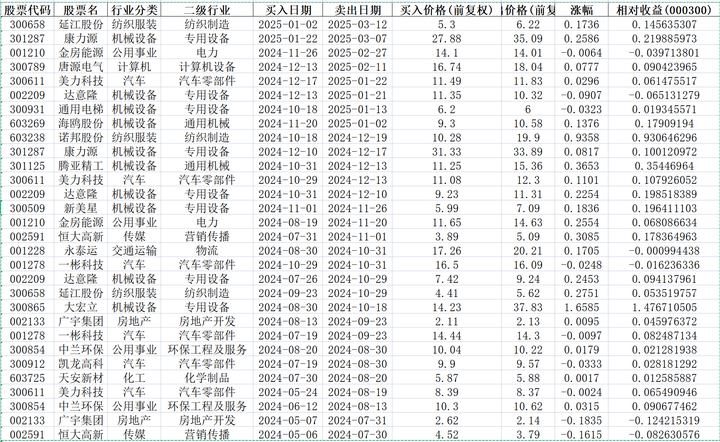

b、策略的历史持仓:

如图8-2所示,持仓的股票容易倾向于某些类型的行业,本策略经常选中专用设备、汽车零部件等传统行业,高科技行业比较少。这就是我在本文中所说的,选股策略等于小市值因子加基本面因子作用,而小市值因子是用来实现伽马收益的反向操作,而基本面因子就是决定了更倾向于选择那类型的股票。这个选股策略的逻辑,在这个微盘股策略上一样是可以解释的。

图8-1:交易行为的统计分析

图8-2:策略的交易明细

第六步、衍生更多的微盘股策略方法;

微盘股策略衍生更多的类似策略其实不难:

通过微盘股策略模型的因子或权重进行微调,目的是,通过修改部分的权重或因子方法,在不明显降低策略的年化收益率的情况下,增加新的衍生策略,并且它们之间的股票持仓重叠不高或不重叠;比如我们可以在图6-2中去掉中性CP和中性SP两个因子,看回测出来的结果是否年化收益率降低不明显,同时选中的股票与原模型是否重叠性小,如果是,则保存下来,当作新的衍生策略之一;如果不是,那么我们再进行微调,增加流通股本的因子权重,再看是否满足新的衍生策略要求;如此反复,可以源源不断的衍生出不同的微盘股策略。

经过深入探讨微盘股策略的开发原理、微盘股策略的表现后,我们需要进入另外一个话题,那就是微盘股的风控问题。虽然从长期角度看微盘股的表现比较优异,但是我们不能忘了小市值股票本身就是波动率比较大的标的和流动性差的问题,这容易导致出现挤兑风险,也就是beta风险,并且其回撤幅度远超沪深300、中证500和中证1000等代表性指数的。2024年1-2月刚好出现过一次挤兑风险,短短一个月左右,微盘股择时最大的回撤接近50%。这是何等的壮烈。

所以我们必须进行风控,避免beta风险而持续盈利。

在我最近的一篇文章《量化研究徐中行:控制股票产品净值“最大回撤”的有效投资方案》中,有提到两种风控的解决方案,第一种就是针对全市场投资而言的市值风格轮动风控方法,第二种就是针对中小市值投资标的的择时方案。在本文章中,我们研究的是微盘股策略,所以市值风格轮动风控方法不太适用,那么我们只能利用择时的方案。

择时方案的实现步骤:

第一步、数据准备;

微盘股指数和果仁网的微盘股策略数据下载;

[避免啰嗦,更具体的下载操作,请看详文]

第二步:构建择时模型;

现在公开的资料上存在多种多样的择时模型,比如均线系统、MACD等。虽然有很多择时的模型,但是用起来的效果并不是很好,或者说并不好用。每个择时模型都有其适用空间或范围,也就经常容易出现张冠李戴的错误使用行为,最终效果可想而知。

在一篇文章《量化研究徐中行:量化策略择时效应:市值越小,择时越好》中,论证过A股存在的一个现象:那就是市值越小,择时越好;这个针对的是指数或策略层面的,不是针对个股。因此,在当下的A股环境下,我们对微盘股择时是合理有效的。

在构建新的择时模型之前,我也简单用过均线的择时信号,但是效果还是不尽人意的,虽然择时的效果不亏钱。其实我们了解小市值股票的策略或指数的特征就明显知道,波动的比较快速,也就是说下跌时比较快,同时反弹时也比较快。如果使用均线系统这类型线性的模型,经常会出现反应不足,下跌一段时间后才做空,上涨一段时间后才做多,经常错过一大段的逃离或盈利的机会,实在可惜。

为此,我们自己建一个非线性的择时模型,下跌时早点做空,反弹时早点做多。

那么我们如何建呢?选用那类型的非线性函数呢?有多元方程、幂函数、指数函数、对数函数等,有简单的,也有复杂的。当时刚开始想的时候,实在头痛,但是某一天突然出现一个灵感:现实世界中,存在大量的两者关系是指数关系的,也就是非线性关系,经过对数处理后,那就是线性关系。

受此启发,决定使用指数函数去构建择时的非线性模型,也就是择时指标值,这个指标值大于0做多,小于0做空,经过自己的调整后,非线性择时模型indicator指标值公式如下所示。

非线性择时模型indicator指标值公式

第三步、验证非线性择时模型;

a、编写回测框架代码;

框架主要实现的功能是:读取微盘股指数和微盘股策略数据、执行回测、计算绩效指标和输出结果。

图11-1:回测框架的部分代码截图

b、回测验证择时模型;

择时模型实现的过程中,一定要注意:

1)择时信号判断时,用的是微盘股指数的收盘价数据,而不是微盘股策略数据;

为什么要这样呢?因为微盘股指数代表的是400个微盘个股的股票行情表现,指数价格波动也更平稳,不会因少数股票大涨大跌而影响指数的大起大落。但是,微盘股策略一般持仓数量较少,少则几个,多则几十个,难以代表微盘股整体的市场情绪。所以在择时计算时,使用“微盘股指数”作为择时的依据是最恰当的选择。

2)根据指数择时后,微盘股指数择时效果 与 微盘股策略择时效果 会存在局部差异;

为什么会这样呢?因为微盘股策略不是每天都跑赢微盘股指数的,也就是说微盘股策略的收益率是围绕着微盘股指数上下偏离的;所以会出现,阶段性的微盘股指数择时效果好于微盘股策略择时效果,但是大多数情况下,微盘股策略择时效果会好于微盘股指数择时的效果,主要是因微盘股策略超额的存在。

了解这个注意点后,我们先对微盘股指数择时验证,看看效果如何?

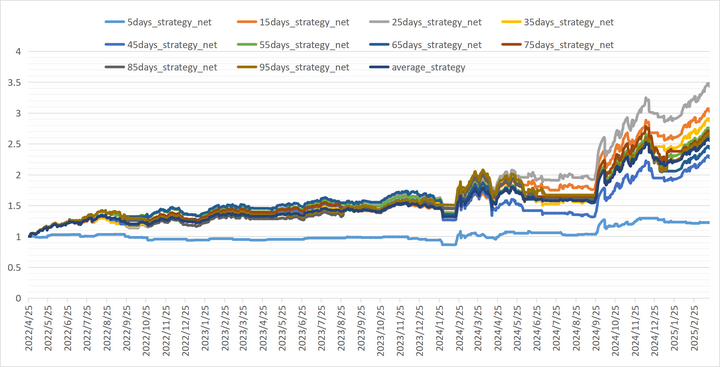

从累计涨跌幅[图11-2所示]角度看,同期的微盘股指数涨幅接近160%,而我们的择时模型大概只有15和25天周期的择时模型是明显跑赢指数的,除了5天周期特别低外,其余不同周期的择时模型都与指数涨跌幅差不多。

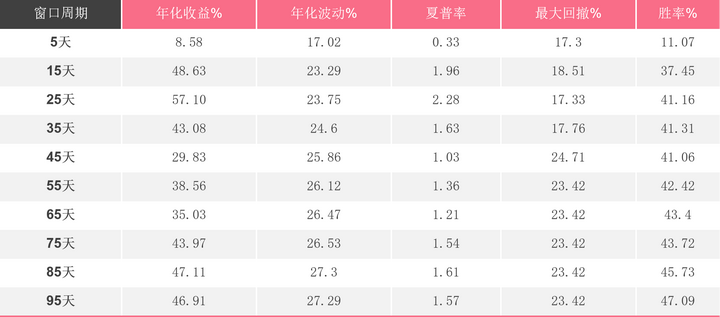

从绩效评估[图表1-1所示]角度看,所有择时的年化波动率都比不择时的情况下要小,并择时周期越小,年化波动率控制的越好。夏普率几乎都超过1.0,甚至最高的可达2.28的数值。最大回撤均比指数的小一半以上,特别是择时周期越小,风险控制的越好。由此可以看出,不同周期的择时模型,都可以实现不同程度的风控效果。

综合角度来看,风控最好的应该是25天周期的择时模型。这同时也说明了,择时模型在基本上是有效的并控制beta风险。

虽然我们从现有的时间段测试的不同周期择时效果图来看,能够超过指数本身累计涨幅的不多。但是我们别忽视了另外一个影响因素,那就是微盘股策略的超额收益。如果加入这部分的影响,我们可以发现几乎所有的择时模型的最总策略效果都会跑赢或明显跑赢指数。这也就是我们实盘最终想要的一个结果。

图11-2:微盘股指数不同周期择时的效果图

表1-1:微盘股指数不同周期择时的效果图

经过对微盘股指数择时后,可以给出肯定的答案:非线性择时模型是可行有效的。

接下来将微盘股指数的不同周期择时信号,加入到微盘股策略上。

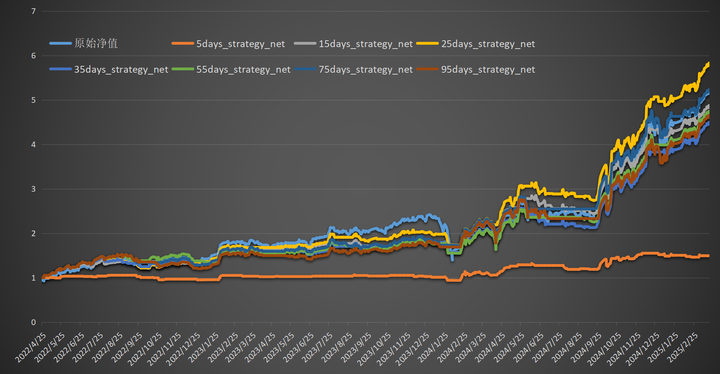

从累计涨跌幅[图11-3所示]的曲线来看,只有15天周期的择时模型是远远跑赢微盘股策略的,除了5天周期的择时模型外,其余的择时模型都与微盘股策略的差不多。

从绩效评估[表1-2所示]的角度来看,所有的年化收益率明显高于不同择时模型的微盘指数收益率,主要是归根于尾盘股策略对于微盘股指数的明显超额收益的贡献。年化收益率基本都在60-90%之间,这是我们最期望的实盘投资效果。同时这个过程,最大回撤率一样减少一半以上,最大的回撤幅度也只有24.5%,特别是25天周期及以内的择时模型表现,最大回撤基本控制在16%以内。这是多么优秀的一个风险控制方案。同样,25天周期的择时模型,无论是在微盘股指数的择时表现上,还是微盘股指数择时信号加入到微盘股策略的择时表现上,都是最好的择时模型,其优秀的体现在年化收益率均高于对标基准的、最大回撤几乎控制最好、夏普率最高和年化波动率几乎最小等。

所以,本研究的最终选择就是:选用25天周期的非线性择时模型是最优的,同时兼并了择时短周期的反应快和择时中场周期的反应迟钝的两者能力。也就是我想解决的问题就是非线性模型可以将反弹的权重指数级增加,同时震荡时,反弹的权重指数级增加不明显。

图11-3:微盘股策略根据微盘指数不同周期择时的效果图

表1-2:微盘股策略根据微盘股指数不同周期择时的效果图

c、25天周期择时模型在通达信上显示

经过深入研究后,25天周期的非线性择时模型表现最佳。为了方便将信号变得容易,为此将模型的指标公式转化成通达信软件平台的EL语言,如图11-4所示。

图11-4:25天周期非线性择时模型的通达信程序公式

注意:觉得策略模型对你有价值的朋友才向我发起付费询问,毕竟研究过程耗费不少精力,算是对我时间上的一种微量价值补偿!【需要“发起3次付费咨询”,因单次的费用上限不高!】

将公式导入通达信的副图可显示结果,如图11-5所示。25天周期非线性择时模型在副图上显示:黄色线为多空判断的结果,TIMING_INDI显示为0.5000时,微盘股指数做多,如果显示为-0.5000时,则微盘股指数做空;白色线为非线性择时模型的指标值,INDICATOR_TIM;紫色线为0线,用于划分指标值大于0和小于0的区域。其中指标值最后的择时判断结果,在微盘股指数的价格上,用红色和绿色箭头表示,当日收盘价时是做多还是做空的信号,比如最新的那个K线出现的是红色箭头,那么这个箭头是15:00确认做多信号。因为实盘交易过程中,很难在15:00交易股票,所以我一般都在14:50左右根据最新的信号进行交易,偶尔也会出现些信号错误,当你根据最新信号交易完后,信号到收盘之间还是存在变动的可能性,但是概率比较少。

图11-5:25天周期非线性择时模型的通达信显示:黄色线为多空判断,白色线为指标值,紫色线为0线

本章研究的总结:

a、量化选股策略的资产来源:资产收益=阿尔法收益+贝塔收益+伽马收益,而伽马收益是通过选股、资金、仓位管理和交易行为等手段转化为正收益,并将其称为“正伽马收益”;其中贝塔收益是由外部因素导致的但无法掌控,阿尔法收益是由独具慧眼的选股能力导致的但严重依赖个人的选股能力,只有伽马收益是利用股票的无序波动而创造的收益并比较容易获得,起码在目前的A股市场是如此的。

b、微盘股策略开发原理:微盘策略 = 小市值因子 + 基本面因子,其中小市值因子是实现伽马收益的关键部分,而基本面因子则是限定微盘股策略的选股范围或倾向。

c、微盘股择时风控方案:25天周期的非线性择时模型[图12所示]大体解决了,在快速反弹时反应敏感问题,同时在长期震荡时钝化反应敏感问题,也就是说在反弹的权重指数级增加,而在震荡时反弹的权重指数级增加不明显。

图12:25天周期的非线性择时模型收益曲线表现图

附件资料包括:

1、微盘股择时模型的研究平台程序;

2、非线性择时模型在通达信实现的代码;

3、文章中的微盘股策略完整的选股因子和模型的细节;

4、没有打码的可视完整文章;

参考资料链接:

2、量化研究徐中行:思考[摘录]:股票的阿尔法收益、贝塔收益和伽马收益是什么?

3、量化研究徐中行:控制股票产品净值“最大回撤”的有效投资方案;

【更多的策略共享可以关注:果仁网 徐中行】

如果有看中的任何一个或少数的策略,随时可以“向我 出价 询问策略”具体模型。

徐中行 果仁网个人主页