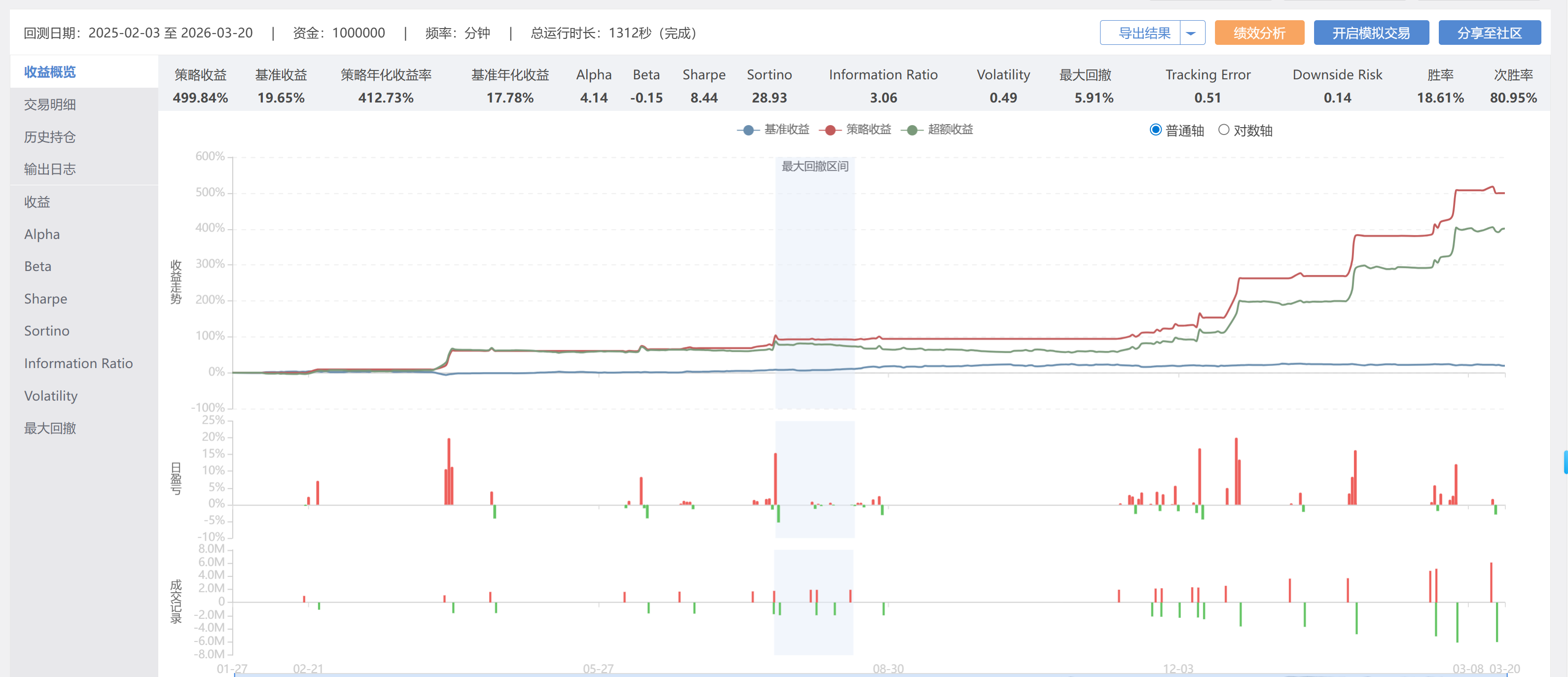

新写的代码回测一年的结果 ,不知道仿真模拟结果如何。

sh_**0331gdEKI2026-03-24 发布

sh_**0331gdEKI2026-03-24 发布30

1

0

评论

2026-03-24 21:20:30

为了将您的代码从回测环境迁移到仿真模拟环境,您需要确保您的策略代码能够适应仿真交易的特定要求。以下是一些关键步骤和注意事项:

-

初始化函数 (

init): 确保在init函数中设置所有必要的参数,如基准、手续费、滑点等。这些设置在仿真交易中同样重要,以确保策略在仿真环境中的表现与回测环境一致。 -

交易频率 (

handle_bar): 确保handle_bar函数中的交易逻辑能够适应仿真交易的实时数据流。在仿真交易中,handle_bar函数会在每个交易周期(如每分钟或每天)被调用,因此需要确保交易逻辑能够高效执行,避免因执行时间过长导致的延迟成本。 -

订单处理 (

order): 在仿真交易中,订单的执行可能不会立即完成,而是会在下一个交易周期撮合。因此,您需要确保订单的处理逻辑能够适应这种延迟。 -

回调函数 (

on_order,on_trade): 在仿真交易中,订单状态更新和成交回调会在handle_bar执行完后触发。确保您的策略能够正确处理这些回调,以便在订单状态更新或成交时采取适当的行动。 -

日志记录 (

log.info): 在仿真交易中,日志记录可以帮助您跟踪策略的执行情况。确保在关键步骤中记录日志,以便在仿真交易中进行调试和分析。 -

资金和持仓管理: 在仿真交易中,资金和持仓信息会实时更新。确保您的策略能够正确处理这些信息,以便在交易决策中考虑最新的账户状态。

以下是一个示例代码,展示了如何将回测代码迁移到仿真交易环境:

from mindgo_api import *

def init(context):

# 设置基准

set_benchmark('000001.SZ')

# 设置交易手续费

set_commission(PerShare(type='stock', cost=0.0002))

# 设置滑点

set_slippage(PriceSlippage(0.002))

# 设置最大成交比例

set_volume_limit(daily=0.25, minute=0.5)

# 设置初始持仓

set_holding_stocks({'000001.SZ': 200, '300033.SZ': 500})

def handle_bar(context, bar_dict):

# 获取当前持仓

positions = context.portfolio.positions

# 获取当前资金

cash = context.portfolio.cash

# 执行交易逻辑

for stock in positions:

if positions[stock].quantity > 0:

# 卖出逻辑

order_target_value(stock, 0)

else:

# 买入逻辑

order_value(stock, cash * 0.1)

# 记录日志

log.info(f"当前持仓: {positions}")

log.info(f"当前资金: {cash}")

def on_order(context, odr):

# 订单状态更新回调

log.info(f"订单状态更新: {odr}")

def on_trade(context, trade):

# 成交回调

log.info(f"成交信息: {trade}")

请根据您的具体需求调整上述代码中的交易逻辑和参数设置。确保在仿真交易中测试策略,以验证其在实时数据流中的表现。