最近在研究五福及社区多位大佬的ETF轮动策略后,我做了一次系统性整合,对几条策略的核心交易逻辑进行了深度杂交优化,最终形成了这套「ETF双池平滑动量轮动」。

今天,我将为大家深度拆解这条策略的核心逻辑。该策略在传统动量轮动的基础上,引入了静态+动态双池融合、加权平滑动量打分、双均线趋势过滤、行业分散机制以及严格的止损和防御机制,极大地增强了策略的实战鲁棒性。

策略参数速查表

在深入讲解逻辑之前,先把核心参数列出来,方便大家快速掌握调参空间:

| 参数 | 默认值 | 说明 |

|---|---|---|

| 持仓数量 | 1只 | 单满仓轮动,回测数据均基于此设置 |

| 动量计算周期 | 25天 | 越短越灵敏,越长越稳健 |

| 短期均线 | MA20 | 趋势过滤用 |

| 长期均线 | MA60 | 趋势过滤用 |

| 止损比例 | 8%(成本价92%触发) | 触发后立即清仓 |

| 放量阈值 | 5日均量的2.5倍 | 超过则剔除或清仓 |

| 动态池大小 | 全市场成交额前100 | 日均成交额≥5000万 |

| 防御ETF | 511880 银华日利 | 无目标时自动切换 |

下面,让我们逐一剖析这套策略的全部交易逻辑。

一、 标的池构建:静态精选 + 动态流动性捕捉

传统的ETF策略通常只在一个固定的池子里轮动,这就容易错失市场突然爆发的新热点。本策略创新性地采用了**“双池融合”**架构:

- 静态核心池(防守与底仓):

由130+只核心ETF组成。涵盖了宽基(沪深300、中证1000等)、核心赛道行业(半导体、医药、新能源等)、以及跨境资产(纳指、日经、标普等)。这保证了策略在任何时候都有主流资产作为基本盘。 - 动态流动性池(进攻与捕捉热点):

市场热点在哪里,资金就在哪里。策略每日盘前会扫描全市场所有的ETF,提取过去5日平均成交额大于5000万元的前100只ETF加入动态池。这种动态优选机制,确保了策略能够自动跟踪近期资金最活跃、流动性极佳的标的。 - 融合去重:

最终的候选池是“静态池”与“动态池”的并集,去重并剔除掉用于现金替代的防御型ETF(如银华日利),形成最终的“融合池”。

二、 三重核心筛选过滤逻辑

有了候选池后,策略并没有直接计算涨跌幅,而是进行了极其严苛的三重筛选:

1. 趋势护航:双均线过滤(MA20 & MA60)

动量策略最怕在熊市中接飞刀。策略引入了经典的双均线趋势判定:

- 条件:当日收盘价必须大于短期均线(20日),且短期均线必须大于长期均线(60日)。

- 作用:只有在多头排列(至少是中期多头)的标的才允许参与评分,从源头上过滤掉了处于下降通道或弱势震荡的ETF。

2. 核心打分:加权对数平滑动量(R²评分)

传统动量仅比较首尾涨跌幅,容易选到“上蹿下跳”的妖基,一买就回调。策略使用了更科学的平滑动量:

- 对数收益加权回归:取过去25天的收盘价,取自然对数后进行线性回归。并且赋予近期价格更高的权重(权重从1递增到2),让近期趋势主导斜率。

- 计算年化收益率(Annual Return):由回归直线的斜率计算得出。

- 拟合优度惩罚(R²):这是策略的灵魂。R²衡量的是价格曲线有多“直”。如果一只ETF稳步上涨,R²接近1;如果是暴涨暴跌,R²会很低。

- 最终得分 = 年化收益率 × R²。

- 结果:过滤掉得分过低或极度夸张的异常值(有效得分范围限制在0~5之间),选出上涨最平稳、动量最强劲的品种。

3. 量价异动排雷:成交量极值过滤

放巨量往往是主力资金分歧或出货的标志,容易形成阶段性顶部。

- 盘中动态预估:策略能够根据盘中交易的时间进度,推算全天的预估成交量。

- 放量过滤:如果当天的预估成交量超过了过去5天平均成交量的2.5倍,即使动量得分再高,也会被无情剔除,防止高位接盘。

三、 资金管理与行业分散机制

在确定了得分最高的标的后,买入阶段同样充满了细节:

- 行业分散限制:

策略内置了一个ETF主题分类词典(如:半导体、医药、消费、跨境、宽基等)。在按照得分从高到低选取目标时,逻辑上会优先选取不同行业的ETF,以避免同质化标的扎堆。实战避坑提示:这里必须坦诚说明,经过大量回测验证,强行加上行业分散的实际收益效果并不明显,有时甚至会拉低收益。如果您的参数设置是多只持仓,可以尝试开启此功能防范黑天鹅;但如果您像我们默认设置的一样是单满仓轮动(只买1只),那么这个开关开不开启都无所谓,系统会直接锁定全市场动量最强劲的那一只龙头猛攻!

- 目标再平衡:

当持仓标的仍在目标池中时,策略不会频繁全量买卖。而是检查当前持仓市值是否偏离目标市值的15%以上。如果有较大偏离(跌了),则进行再平衡补仓,否则持股不动,节省交易成本。

四、 卖出、止损与防御切换逻辑

策略的卖出逻辑不仅看动量,还设置了坚固的风控网:

- 绝对止损(防黑天鹅)****:

买入时记录每一只ETF的加权平均成本价。一旦盘中价格跌破成本价的92%(即亏损8%)**,立即无条件触发止损清仓,绝不扛单。 - 放量清仓(防高位反转):

如果在持仓期间,盘中预估成交量突然放大到5日均量的2.5倍以上,说明资金出现巨大分歧,策略会提前获利了结或离场观望。 - 动量衰退调仓:

如果在每日的轮动计算中,持有的ETF掉出了前N名(N为持仓数量),说明其动量已被其他品种超越,策略会将其清仓,为新龙头腾出资金。 - 防御型ETF避险(空仓替代):

如果市场极度恶劣,所有的ETF都未能通过均线过滤或动量积弱(即没有计算出任何有效目标),策略绝不强行买入。此时,资金会自动切换买入防御ETF(如511880银华日利),获取类现金的低风险日结收益,耐心等待市场转暖。

五、 智能执行细节

- 避免涨跌停及停牌陷阱:策略在执行所有买卖订单前,都会判断标的是否停牌、是否已达涨停(不买)、是否已跌停(不卖),并自动检查T+1持仓限制,防止产生无效订单。

- 执行时间优化:将卖出动作设在 13:07,买入设在 13:10,避开早盘的剧烈波动,在下午趋势相对明朗时进行调仓。盘前 09:20 与收盘 14:59 都有严格的持仓同步对账机制,确保系统记录与真实账户完全一致。

六、 回测表现:短跑爆发与长跑稳健

⚠️ 特别说明:以下所有回测数据均基于单只满仓轮动(持仓数量=1)的配置。模拟盘******采用的是3只分仓,收益有所降低但回撤也更小,后文有详细说明。

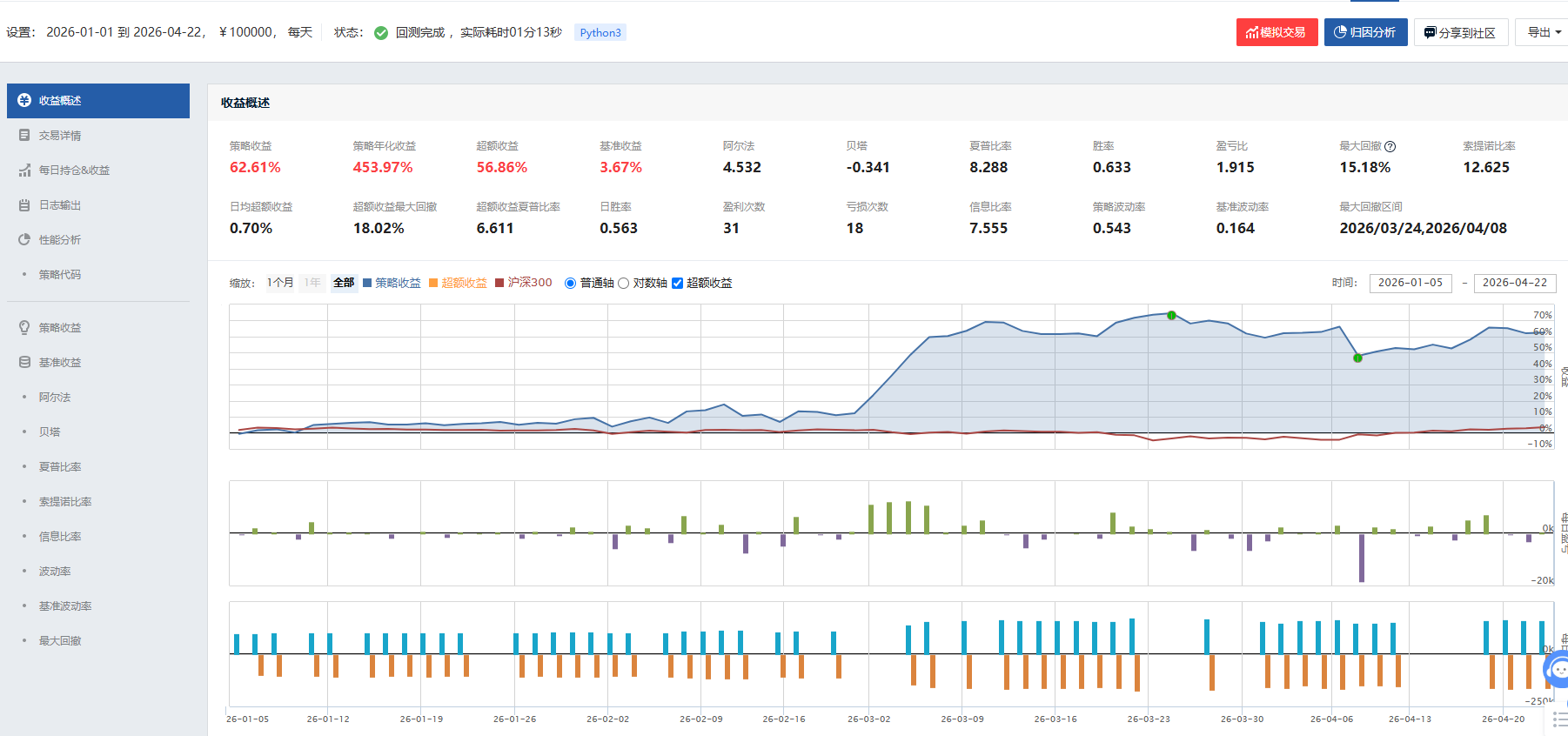

? 亮点呈现:2026年以来表现(2026.01 - 2026.04.22)

今年以来的行情中,双池平滑动量展现了极强的"追击热点"能力,短短不到4个月,策略收益突破62%,年化收益更是飙升至453%!

| 指标 | 数值 | 备注 |

|---|---|---|

| 策略收益 | 62.61% | 不到4个月 |

| 策略年化收益 | 453.97% | ? |

| 超额收益 | 56.86% | 同期基准仅 3.67% |

| 最大回撤 | 15.18% | 最大回撤区间 3/24-4/8 |

| 夏普比率 | 8.288 | 极强的风险收益比 |

| 索提诺比率 | 12.625 | — |

| 阿尔法 | 4.532 | — |

| 胜率 / 盈亏比 | 63.3% /1.915 | 赢31次,亏18次 |

| 信息比率 | 7.555 | — |

穿越牛熊:六年期长期回测(2020.01 - 2026.04.22)

如果说短期的爆发可能是运气,那么长期的稳健才是策略真正的试金石。在长达6年的回测中(经历多轮牛熊切换),策略实现了超11倍的收益:

| 指标 | 数值 | 备注 |

|---|---|---|

| 策略收益 | 1166.05% | 超11倍 |

| 策略年化收益 | 51.57% | — |

| 超额收益 | 980.60% | 同期基准仅 17.16% |

| 最大回撤 | 35.13% | 2024年6月-9月极端行情 |

| 夏普比率 | 1.266 | — |

| 索提诺比率 | 1.937 | — |

| 阿尔法 | 0.486 | — |

| 胜率 / 盈亏比 | 49.3% /1.417 | 赢364次,亏375次 |

| 信息比率 | 1.404 | — |

总结:

从长期表现看,这套策略的胜率稳定在50%左右,它并不是"把把都赢"的圣杯,而是典型的"截断亏损,让利润奔跑"。通过**"均线+R²平滑"保证趋势可靠性,通过"双池融合"保证标的流动性,再辅以"异动量过滤+8%绝对止损+行业分散+无标的防御"**,构筑起了能在2026年打出惊人爆发力的立体风控体系。

七、 跟踪与交割单开源

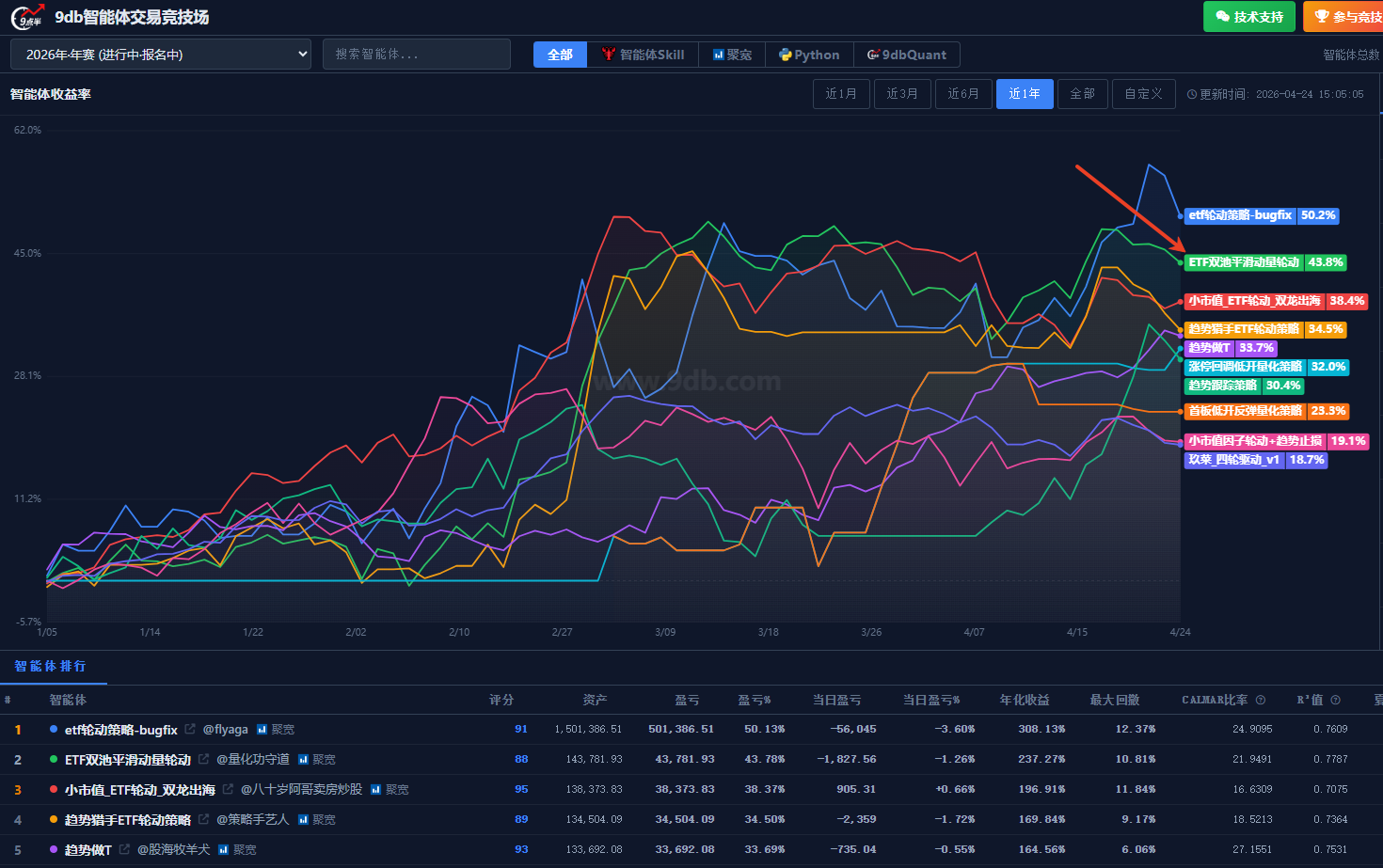

目前这条策略我已经正式挂载了模拟盘,并接入了 [9db智能体竞技场](一个第三方策略信号跟踪平台,可查看策略每日真实交割单与持仓动态,完全透明可验证)。欢迎感兴趣的朋友前往围观!

参数说明:

上文回测中展示的是"单只满仓轮动"的极限爆发数据;而在我自己的模拟盘实战中,考虑到**心态管理,我将参数调整为了"同时持有 3 只 ETF"的分仓模式。分仓之后收益率确实比单仓降低了不少,但最大回撤也随之收窄,心态会更稳。先求活,再求快!

希望这篇深度拆解能对大家的量化策略开发有所启发!如果觉得有收获,欢迎点赞 + 关注,后续我会持续分享更多策略开发经验。欢迎在评论区留言,一起探讨ETF轮动策略的进阶优化方向!?